অনিয়ম-দুর্বলতায় সংকটে বীমা খাত

বাংলাদেশে সম্ভাবনাময় বীমা খাত দীর্ঘদিন ধরেই আস্থার তীব্র সংকট ও কাঠামোগত দুর্বলতায় জর্জরিত। দাবি নিষ্পত্তিতে দেরি, দুর্বল নিয়ন্ত্রণ, পণ্যের সীমাবদ্ধতা এবং গ্রাহকের নেতিবাচক অভিজ্ঞতার কারণে খাতটি বর্তমানে একধরনের কাঠামোগত পতনের দিকে ধাবমান। ফলে দেশের জিডিপিতে বীমার অবদান ১ শতাংশেরও নিচে থেকে গেছে, যা বৈশ্বিক ও আঞ্চলিক গড়ের তুলনায় অনেক কম।

খাতসংশ্লিষ্টদের মতে, অব্যবস্থাপনা, দুর্বল সুশাসন, রাজনৈতিক প্রভাব ও নিয়ন্ত্রক সংস্থার ব্যর্থতায় খাতটি আজ চরম সংকটে। বকেয়া দাবি এবং কমতে থাকা পলিসি মূলত জনগণের আস্থাহীনতাকে বাড়াচ্ছে।

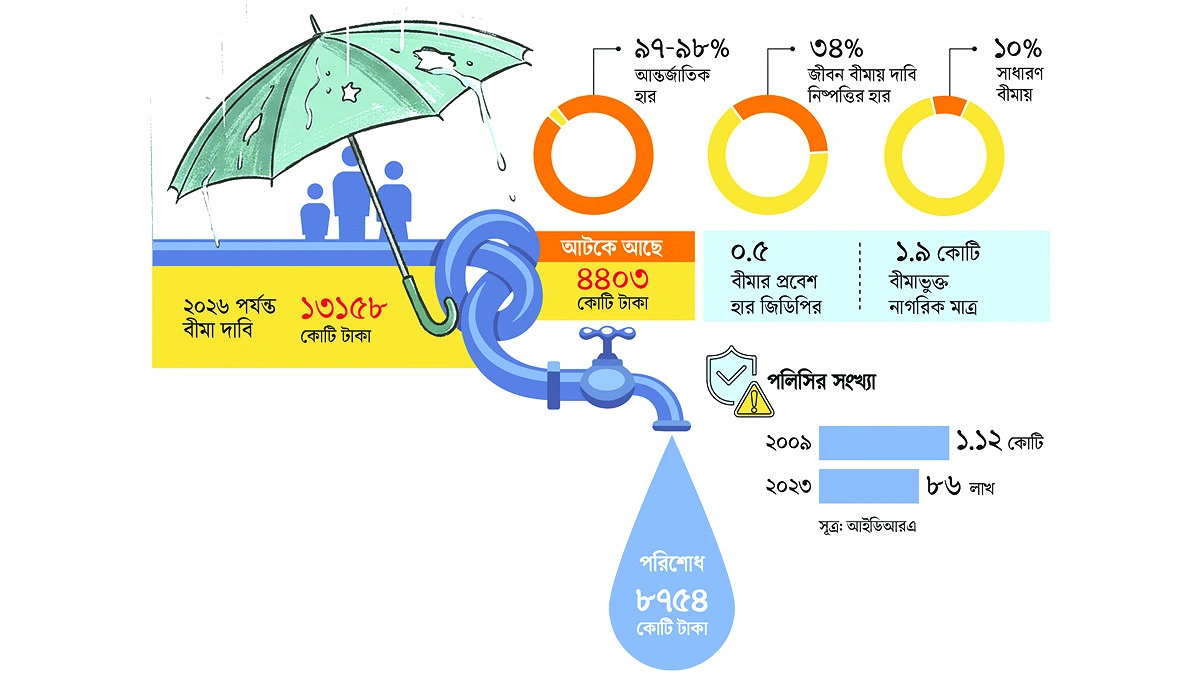

বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষের (আইডিআরএ) তথ্য অনুযায়ী, ২০২৫ সালের ডিসেম্বর পর্যন্ত কোম্পানিগুলো ১৩ হাজার ১৫৮ কোটি টাকার দাবি পেলেও পরিশোধ করেছে ৮ হাজার ৭৫৪ কোটি টাকা। ফলে ৪ হাজার ৪০৩ কোটি টাকা অনিষ্পন্ন। জীবন বীমায় দাবি নিষ্পত্তির হার মাত্র ৩৪ শতাংশ আর সাধারণ বীমায় তা নেমে এসেছে ১০ শতাংশে। আন্তর্জাতিকভাবে এই হার ৯৭-৯৮ শতাংশ।

অভিযোগ রয়েছে, গ্রাহকের দাবি পরিশোধে অনীহা থাকলেও পরিচালন ব্যয়ে কোম্পানিগুলো কোনো কাটছাঁট করে না। ঢাকা বিশ্ববিদ্যালয়ের ব্যাংকিং ও বীমা বিভাগের অধ্যাপক মঈন উদ্দিন বলেছেন, ‘দাবি পরিশোধে ব্যর্থতার কারণে মানুষের আস্থা তলানিতে। অর্থনীতির আকারের তুলনায় কোম্পানির সংখ্যা বেশি। এটি যৌক্তিক পর্যায়ে নামিয়ে আনা প্রয়োজন।’

দুর্নীতির বিরুদ্ধে কঠোর ব্যবস্থা নেওয়ার পাশাপাশি গ্রাহকের আস্থা ফেরাতে ‘ব্যাংকাস্যুরেন্স’ সেবার সম্ভাবনার ওপর জোর দিয়ে তিনি জানালেন, ‘বীমা কোম্পানির সেবা দুর্বল হওয়ায় ব্যাংক এই ঘাটতি পূরণ করতে পারে। ব্যাংকের বিশ্বাসযোগ্যতা বেশি হওয়ায় গ্রাহকরা তাদের মাধ্যমে বীমা কিনতে আগ্রহী হতে পারেন।’

আইন অনুযায়ী, প্রয়োজনীয় কাগজপত্র জমা দেওয়ার ৯০ দিনের মধ্যে দাবি নিষ্পত্তি বাধ্যতামূলক। কিন্তু বাস্তবে অনেক ক্ষেত্রে মাসের পর মাস, এমনকি বছরের পর বছর দেরি হচ্ছে।

আইডিআরএ’র মুখপাত্র সাবিকুন্নাহার সুমি আগামীর সময়কে বলেছেন, দাবি নিষ্পত্তিতে নজরদারি জোরদার, করপোরেট গভর্ন্যান্স উন্নয়ন, সলভেন্সি তদারকি, ডিজিটালাইজেশন এবং অভিযোগ নিষ্পত্তি ব্যবস্থার উন্নয়নসহ নানা পদক্ষেপ নেওয়া হয়েছে। প্রয়োজনে কোম্পানির স্থায়ী সম্পদ বিক্রি করে পরিশোধ করা হবে গ্রাহকের দাবি।