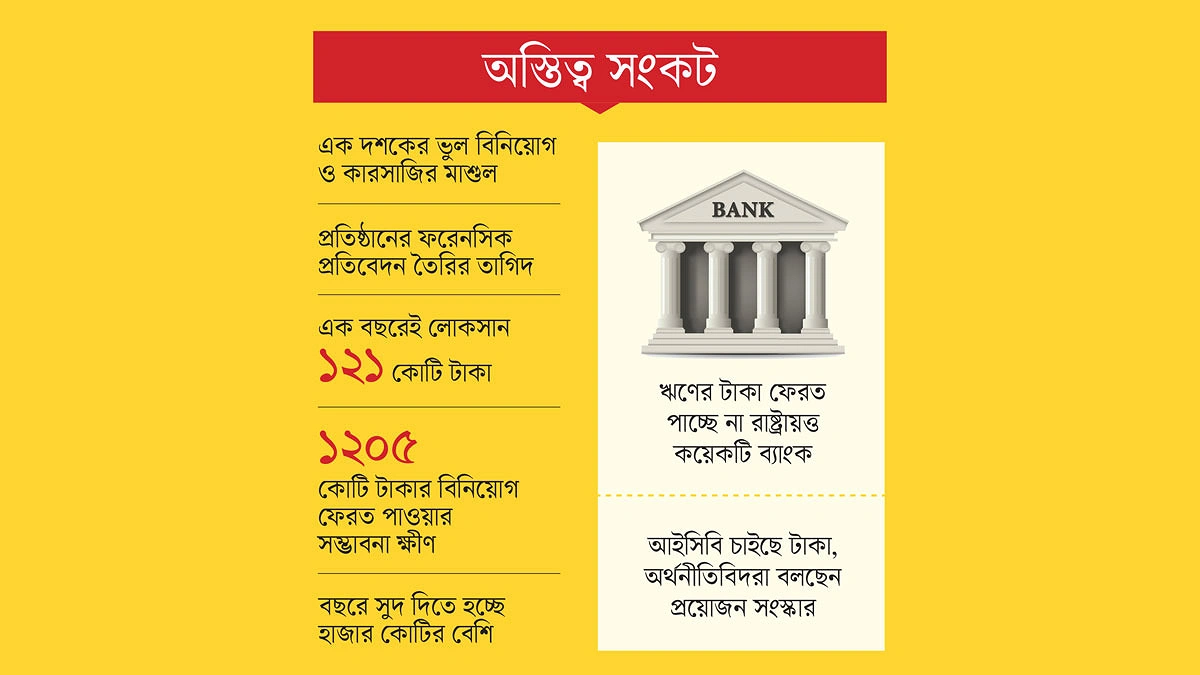

খাদের কিনারে আইসিবি

দেশের শেয়ারবাজারের একসময়ের অতন্দ্রপ্রহরী ও সংকটকালীন ‘লাস্ট রিসোর্ট’ (শেষ আশ্রয়স্থল) হিসেবে পরিচিত রাষ্ট্রায়ত্ত বিনিয়োগ সংস্থা ইনভেস্টমেন্ট করপোরেশন অব বাংলাদেশ (আইসিবি) এখন নিজেই অস্তিত্ব সংকটে। ধারাবাহিক লোকসান, উচ্চ সুদের ঋণের বোঝা, অনাদায়ী বিনিয়োগ এবং অনিয়ম-দুর্নীতির পুঞ্জীভূত আঘাতে প্রতিষ্ঠানটি কার্যত খাদের কিনারে এসে দাঁড়িয়েছে।

বাজার বিশ্লেষকদের মতে, আইসিবির বর্তমান ধস কোনো আকস্মিক ঘটনা নয়। এটি এক দশকেরও বেশি সময় ধরে চলা ধারাবাহিক ভুল বিনিয়োগনীতি, প্রভাবশালী চক্রের অশুভ হস্তক্ষেপ এবং নিয়ন্ত্রক সংস্থার তদারকির চরম ব্যর্থতার এক ভয়াবহ সম্মিলিত খেসারত।

অনুসন্ধানে দেখা যায়, ২০১০-১২ সালের ঐতিহাসিক বাজার ধসের পর শেয়ারবাজার স্থিতিশীল করার দায়িত্ব দেওয়া হয় আইসিবিকে। কিন্তু শেয়ারের গুণগত মানের চেয়ে কৃত্রিমভাবে সূচক ধরে রাখার চেষ্টায় প্রতিষ্ঠানটি শুরুতেই বিপুল পরিমাণ ঝুঁকিপূর্ণ শেয়ারে আটকে পড়ে। পরে ২০১৩-১৭ সালের মধ্যে রাজনৈতিক ও প্রভাবশালী মহলের সুপারিশে বাজারদরের চেয়ে অনেক বেশি দামে (ওভারপ্রাইজড) দুর্বল ও জাঙ্ক কোম্পানির শেয়ার কেনা শুরু হয়। অসাধু চক্র ও সাবেক ব্যবস্থাপনার যোগসাজশে ব্লক মার্কেটে চলে অবাধ লেনদেন, যা বাজারে কারসাজিকারীদের ‘পাম্প অ্যান্ড ডাম্প’ (কৃত্রিমভাবে দাম বাড়িয়ে শেয়ার গছিয়ে দেওয়া) প্রক্রিয়াকে প্রাতিষ্ঠানিক রূপ দেয়।

অদূরদর্শী বিনিয়োগের কারণে গত কয়েক বছরে আইসিবি নিজেই চরম তারল্য সংকটে পড়ে। প্রাতিষ্ঠানিক সক্ষমতা বাড়ানোর পরিবর্তে তৎকালীন কর্তৃপক্ষ বিভিন্ন ব্যাংক ও আর্থিক প্রতিষ্ঠান থেকে উচ্চ সুদে ঋণ নিয়ে বাজারে বিনিয়োগ অব্যাহত রাখে। ফলে প্রতিষ্ঠানটি সম্পূর্ণ ‘ঋণনির্ভর’ হয়ে পড়ে। নিয়ন্ত্রক সংস্থা জানলেও সে সময়ে তারা কোনো কার্যকর উদ্যোগ নেয়নি।

বর্তমানে ১২টি আর্থিক সংকটে থাকা লিজিং কোম্পানি ও দুর্বল ব্যাংকে আইসিবির ১,২০৫ কোটি টাকার স্থায়ী আমানত (এফডিআর) আটকে গেছে, যা ফেরত পাওয়ার সম্ভাবনা প্রায় ক্ষীণ। অথচ বিভিন্ন উৎস থেকে নেওয়া ঋণের সুদ বাবদই আইসিবিকে প্রতি বছর প্রায় ১,০০০ কোটি টাকা পরিশোধ করতে হচ্ছে, যেখানে প্রতিষ্ঠানটির নিজস্ব বার্ষিক পরিচালন ব্যয় মাত্র ১০০ কোটি টাকা।

আইসিবির এই তারল্য সংকট এখন আর একক কোনো প্রতিষ্ঠানের মধ্যে সীমাবদ্ধ নেই। সোনালী, জনতা ও অগ্রণীর মতো রাষ্ট্রায়ত্ত বৃহৎ ব্যাংকগুলো আইসিবিকে বিপুল ঋণ দিয়েছিল। আইসিবি সময়মতো ঋণ ও সুদ পরিশোধে ব্যর্থ হওয়ায় এই ব্যাংকগুলোও এখন বড় ধরনের মূলধন ও প্রভিশন সংকটে পড়েছে, যা পরোক্ষভাবে দেশের পুরো ব্যাংকিং খাতের ওপর নেতিবাচক প্রভাব ফেলছে।

২০২৩ সালে সংস্থাটি ১২১ কোটি ৪০ লাখ টাকার রেকর্ড লোকসান গুনেছে। চলতি বছরের প্রথম প্রান্তিকেই লোকসানের খতিয়ানে যোগ হয়েছে আরও ১৫ কোটি ৪০ লাখ টাকা। বর্তমান ব্যবস্থাপনা কর্তৃপক্ষ নতুন করে ভালো মানের ‘এ’ ক্যাটাগরির শেয়ারে বিনিয়োগ করে কিছু মুনাফা করলেও, আইনি ও নীতিগত জটিলতার কারণে তা মূল আর্থিক প্রতিবেদনে আয় হিসাবে দেখাতে পারছে না। ফলে কাগজ-কলমে লোকসানের পাল্লাই ভারী হচ্ছে।

বর্তমান পর্ষদ পরিস্থিতি নিয়ন্ত্রণে ব্লক ট্রেড বন্ধ করা, শুধু ‘এ’ ক্যাটাগরির শেয়ারে বিনিয়োগ এবং বন্ড বা ঋণের টাকা ইকুইটিতে (শেয়ারে) রূপান্তরের মতো কিছু কঠোর উদ্যোগ নিয়েছে। বকেয়া পরিশোধের জন্য প্রায় ১,৩০০ কোটি টাকার নতুন সরকারি তহবিলের আবেদনও করা হয়েছে।

তবে ঢাকা বিশ্ববিদ্যালয়ের অ্যাকাউন্টিং অ্যান্ড ইনফরমেশন সিস্টেমস বিভাগের অধ্যাপক মো. আল-আমীন বলেন, ‘দীর্ঘদিন অডিট ও তদারকির ঘাটতি থাকায় অনিয়মকারীরা পার পেয়ে গেছে। এখন শুধু সরকারি বেলআউট বা অর্থসহায়তা দিয়ে আইসিবিকে বাঁচানো যাবে না। সবার আগে এর জন্য একটি গভীর ফরেনসিক অডিট (নিরীক্ষা) প্রয়োজন। একই সঙ্গে বিনিয়োগ প্রক্রিয়ায় স্বচ্ছতা নিশ্চিত করতে আমূল কাঠামোগত সংস্কার করতে হবে।’

শেয়ারবাজারকে যদি তার স্বাভাবিক গতিতে ফেরাতে হয়, তবে আইসিবিকে নিজের পায়ে দাঁড় করানো জরুরি। তবে সাধারণ বিনিয়োগকারীদের মনে এখন একটিই প্রশ্ন—সরকারের বিশেষ প্যাকেজে আইসিবি কি ঘুরে দাঁড়াতে পারবে, নাকি পাহাড়সম এই দুর্নীতির দায়ভার শেষ পর্যন্ত সাধারণ করদাতাদের কাঁধেই চাপবে?